Pengertian pajak, manfaat pajak, fungsi pajak, perbedaan pajak dengan pungutan resmi lainnya

Baca Juga: Perbedaan Pajak dengan Pungutan Resmi Lainnya. Alasan pemerintah Kota Mojokerto melakukan program tersebut karena ingin meningkatkan kesadaran membayar pajak dan untuk memenuhi target pendapatan daerahnya. Oke, ngomong-ngomong soal pajak nih, kamu tahu nggak sih apa yang dimaksud dengan pajak itu sendiri? Apa fungsi pajak dan manfaatnya?

Pajak dan Pungutan Resmi Lainnya Ada 9 Perbedaan

Pungutan resmi dapat didefinisikan sebagai sejumlah biaya yang dikenakan oleh negara kepada warga atau pihak-pihak tertentu, sehubungan dengan suatu kepentingan. Sementara itu, pajak memiliki definisi yang lebih spesifik dan tercantum dalam undang-undang perpajakan, salah satunya UU No. 28 tahun 2007

Perbedaan Pajak Dengan Pungutan Resmi Lainnya

B. Ciri-ciri Pajak. Untuk membedakan pajak dengan pungutan resmi lainnya berikut ini ciri-ciri umum pajak yang harus anda ketahui. 1. Proses pemungutan pajak sendiri bisa bersifat dipaksakan karena ini merupakan pungutan resmi untuk negara dan pungutan tersebut akan berjalan secara terus-menerus tanpa memperoleh imbalan apapun secara langsung.

7 Perbedaan Pajak dengan Pungutan Resmi Lainnya di Indonesia

Artikel Ekonomi kelas XI kali ini akan membahas tentang perbedaan pajak dengan pungutan resmi lainnya. — Ketika sudah berpenghasilan nanti, kita akan diwajibkan untuk membayar pajak kepada negara. Contoh pajak yang wajib dibayar oleh rakyat adalah pajak penghasilan, pajak bumi dan bangunan, serta pajak di restoran yang dinamakan pajak pertambahan nilai.

Mengenal Pajak dan Pungutan Resmi Lainnya Media Pembelajaran YouTube

Pungutan Resmi Selain Pajak: Dasar Pelaksanaan: Dilakukan berdasarkan undang-undang untuk membiayai pengeluaran-pengeluaran umum. Oleh karena itu, pajak merupakan salah satu sumber penerimaan negara. Dilakukan berdasarkan jasa atau pelayanan dari pemerintah, baik secara langsung dan tidak langsung yang diterima oleh Wajib Pajak.

Perbedaan Pajak dengan Pungutan Resmi Lainnya Ekonomi Kelas 11

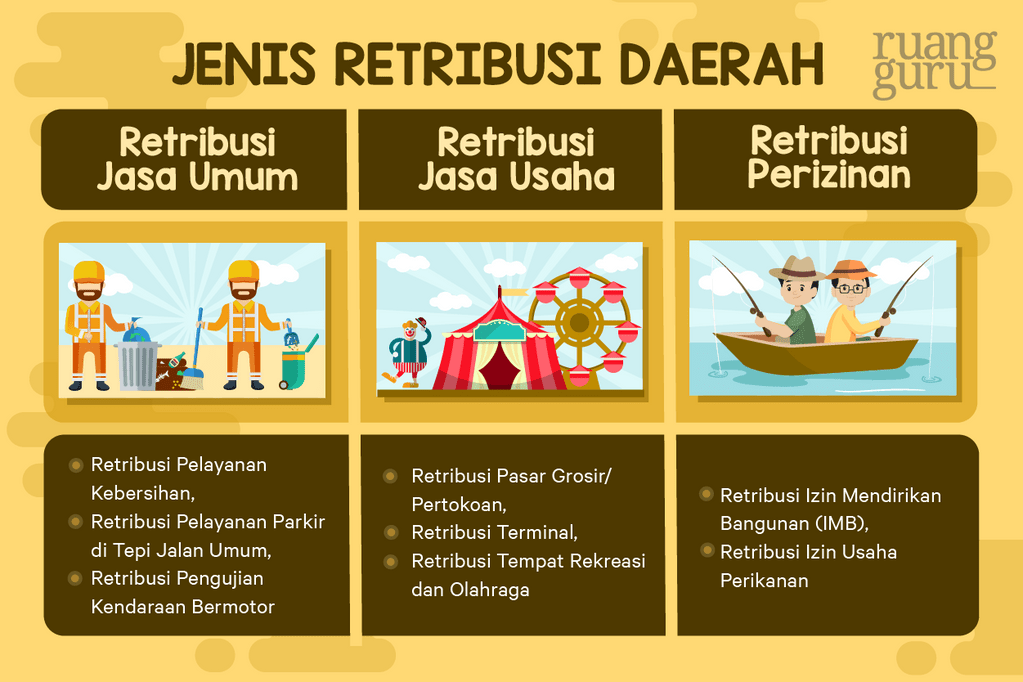

1. Bea Cukai. Cukai adalah pungutan resmi yang wajib dibayar oleh pihak tertentu karena tingkat konsumsinya perlu dikendalikan. 2. Retribusi. Retribusi adalah pungutan resmi yang dikenakan bagi warga negara karena mengonsumsi atau menggunakan jasa atau fasilitas tertentu yang diberikan oleh pemerintah secara langsung.

ABSTRAK Pajak Penghasilan adalah suatu pungutan resmi yang

2. Lembaga. Gedung Kementerian Keuangan (kemenkeu.go.id) Berikutnya, perbedaan pajak dengan pungutan resmi lainnya berkaitan dengan lembaga yang melakukan pungutan. Pungutan pajak dilakukan oleh lembaga di bawah pemerintah pusat atau pemerintah daerah. Sementara pungutan resmi lainnya bisa saja dilakukan oleh dinas-dinas tertentu yang terkait.

Perpajakan dan Pungutan Resmi dalam Kehidupan Seharihari YouTube

Perbedaan serta jenis pungutan resmi Ada beberapa pungutan resmi yang tidak masuk dalam kategori pajak, namun juga merupakan sumber pemasukan negara. Bersumber dari Modul Ekonomi Kelas 11 Kemendikbud Ristek, jenis-jenis pungutan resmi yang ada di Indonesia diantaranya:

Pajak Berbeda Dengan Pungutan Resmi Lainnya Hal Ini Membedakan Pajak Dengan Retribusi Adalah

Terdapat beberapa pungutan resmi selain pajak, antara lain: 1. Cukai. Cukai merupakan iuran yang dibayarkan oleh rakyat atas pemakaian barang-barang tertentu. Umumnya, barang yang terkena cukai termasuk jenis barang yang memiliki karakteristik tertentu. Dapatkan berita up to date dengan semua berita terkini dari Okezone hanya dengan satu akun.

Perbedaan Pajak dengan Pungutan Resmi Lainnya Konteks

Untuk pungutan resmi, pembayarannya dilakukan sesuai pemakaian: Pembayaran pajak sifatnya memaksa: Pungutan resmi bersifat sebagai pungutan yang disesuaikan dengan kebijakan: Sanksi hukum pajak diatur dalam undang-undang. Saksi hukum untuk pungutan resmi diatur lewat kebijakan pemerintah, seperti peraturan pemerintah daerah.

PERBEDAAN PAJAK DAN PUNGUTAN RESMI II SAHABAT PINTAR YouTube

Setidaknya, ada 4 jenis pungutan resmi selain pajak yang wajib dibayarkan oleh masyarakat kepada negara demi terlaksananya pembangunan nasional serta tercapainya kepentingan umum. Berbeda dengan pajak, terdapat beberapa jenis pungutan selain pajak yang bersifat tidak mengikat alias bersifat sukarela. Hal ini pun memperjelas jika jenis-jenis.

Pungutan Resmi Selain Pajak

Sementara itu, pajak adalah pungutan wajib dari rakyat untuk negara. Pajak adalah termasuk sumber pendapatan negara terbesar hampir di semua negara di dunia. Dikutip dari laman resmi Direktorat Jenderal Pajak (DJP) Kementerian Keuangan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa.

5 Jenis Pungutan Resmi Selain Pajak Paling Lengkap TRIBUN DESA

Pungutan resmi tersebut antara lain: Retribusi. Dilansir dari laman resmi Kementerian Keuangan Republik Indonesia, retribusi merupakan pungutan pajak daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Menko Rizal Kenakan Pungutan Resmi Redam Pemerasan di Pelabuhan

Berikut contoh pungutan - pungutan resmi selain pajak yang wajib dibayarkan masyarakat : Retribusi; Retribusi adalah iuran atau pungutan yang dikenakan kepada masyarakat karena menggunakan fasilitas yang telah disediakan oleh negara atau pemerintah dan disetorkan melalui kas negara yang kemudia uangnya digunakan untuk pembangunan sarana yang.

Perbedaan Pajak dengan Pungutan Resmi Lainnya Ekonomi Kelas 11 Belajar Gratis di Rumah Kapan

Pungutan resmi sama halnya dengan pajak, yaitu sama-sama melibatkan uang dan atau dana yang dibayarkan demi kepentingan pemerintah dan negara. Meskipun demikian, pungutan resmi memiliki hal yang dapat membedakannya dengan pajak. Pungutan resmi merupakan suatu pungutan yang diwajibkan kepada individu dan atau kelompok yang menggunakan fasilitas.

Apa Perbedaan Pajak Dengan Pungutan Resmi Lainnya

Ada pula perbedaan pungutan wajib dengan pajak yakni sebagai berikut ini: 1. Dasar hukum. Pajak: Undang-Undang. Pungutan resmi: Peraturan pemerintah, menteri, dan sebagainya. 2. Balas jasa: Pajak: Tidak dapat diterima langsung. Pungutan resmi: Bisa diterima langsung.